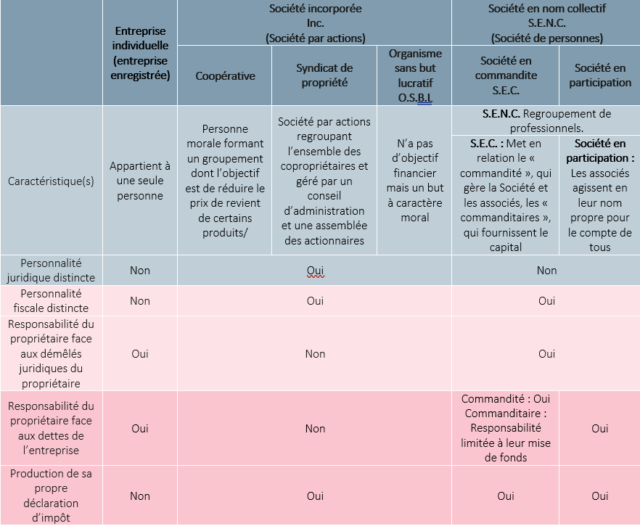

Tout d’abord, au Canada, les trois types de structures d’entreprise les plus courants sont la Société de personnes, l’entreprise individuelle et la Société par actions.

La Société de personnes, est une forme d’entreprise également appelée Société en nom collectif (S.E.N.C.). C’est une forme d’entreprise que vous retrouvez souvent en contexte de regroupement de professionnels (avocats, notaires, dentistes, etc.). La S.E.N.C. existe en vertu d’un contrat conclu entre les associés. Au niveau juridique, la Société en nom collectif ne constitue pas une entité distincte de ses associés. Ainsi, tout comme l’entreprise individuelle, les créanciers de la Société peuvent poursuivre personnellement les propriétaires. Néanmoins, sur le plan comptable, la Société est une entité séparée de ses associés. Ainsi, les revenus de la Société en nom collectif ne sont pas confondus avec ceux des propriétaires, comme c’est le cas avec l’entreprise individuelle.

La Société en commandite (S.E.C). est une forme de Société de personnes. Elle met en relation le « commandité », qui gère la Société et les associés, également appelés les « commanditaires », qui fournissent le capital. La responsabilité des commanditaires se limite à leur mise de fonds.

La Société en participation est un type de Société de personnes. Elle n’a donc pas de personnalité morale ou juridique. Ainsi, les associés agissent en leur nom propre pour le compte de tous. Il est important de prendre en note que toute Société québécoise en commandite ou en nom collectif qui n’est pas immatriculée est considérée comme une Société en participation.

Découvrons ensuite l’Entreprise individuelle. C’est une forme d’entreprise appartenant à une seule personne. Elle offre l’avantage de ne nécessiter aucune formalité juridique et d’impliquer des frais minimes pour sa mise en place. Vous n’avez qu’à obtenir un permis d’exploitation et payer les sommes exigées par les autorités publiques. Sur le plan légal et fiscal, l’entreprise individuelle ne constitue pas une entité distincte de son propriétaire. Par conséquent, le propriétaire est personnellement responsable des dettes de son entreprise. S’il advenait qu’il ne puisse payer ses fournisseurs, ces derniers auraient la possibilité de le poursuivre personnellement. En choisissant ce type d’entreprise, vous aurez à ajouter les revenus de votre entreprise dans votre déclaration personnelle. En effet, vos revenus et les revenus de votre entreprise ne feront plus qu’un désormais. Vous aurez le choix de déduire vos charges de vos revenus gagnés. La production annuelle de votre déclaration de revenus donnera lieu à des cotisations de votre part envers différents régimes sociaux (RRQ, RQAP, FSS, etc.). Sous certaines conditions, il sera également possible de déduire de vos revenus une part de vos charges relatives à votre bureau à domicile.

Finalement, il existe la Société par actions, soit une Société incorporée. C’est une entité distincte et indépendante de ses actionnaires. Ainsi, au sens de la loi, la Société par actions est une personne morale. Elle possède donc tous les droits et assume les responsabilités d’une personne réelle. La Société peut posséder des biens en son propre nom et en assumer les dettes. Avec ce type d’entreprise, il n’est pas possible pour les créanciers de poursuivre personnellement les propriétaires (sauf dans des cas rares de fraude où il est possible de soulever le voile corporatif).

Lorsqu’une Société par actions n’a pas d’objectif financier mais plutôt un but à caractère moral, on parle alors d’Organisme sans but lucratif (O.S.B.L.).

Le Syndicat de copropriété est un autre type de Société par actions regroupant l’ensemble des copropriétaires. Il est géré par un conseil d’administration et une assemblée des copropriétaires.

La Coopérative est une autre forme de Société par actions. En effet, c’est une personne morale formant un groupement. L’objectif est de réduire le prix de revient de certains produits ou de certains services au bénéfice de ses membres. Il existe deux types de coopératives. Les coopératives ayant des objectifs financiers et les coopératives sans but lucratif. Une coopérative à but non lucratif a pour objectif principal de répondre à un besoin de la collectivité, par exemple, un besoin religieux, éducatif, sportif etc. La coopérative à but lucratif a aussi comme vision de répondre à un besoin collectif, mais tout en rendant cela rentable. Au Québec, nous connaissons tous Desjardins, qui est une coopérative à but lucratif dont l’objectif est de contribuer au mieux-être économique et social de ses membres.

En bref, il existe plusieurs formes d’entreprises dont les caractéristiques diffèrent énormément. N’hésitez pas à vous en remettre à votre comptable, avocat ou juriste pour trouver celle qui vous convient le mieux. C’est une décision qui a des conséquences fiscales et légales importantes, il ne faut donc pas la prendre à la légère!

Tableau récapitulatif des formes juridiques

Planifiez un rendez-vous stratégique initial afin d’obtenir une soumission gratuite pour votre PME.

N’hésitez pas à explorer nos autres articles : https://missroyer.com/blog/.

Et pour faciliter vos calculs financiers, vous pouvez utiliser les calculatrices financières.

Nous sommes fiers d’être partenaires de Quickbooks et d’être certifiés ConseillerPro Élite.

Chez Comptabilité MissRoyer & Associés, nous sommes là pour vous accompagner et vous aider à réussir dans vos projets d’entreprise.

")

One comment

nimabi

25 novembre 2023 at 4 h 18 min

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks. nimabi